O prêmio de R$ 70 milhões da Mega-Sena, que será sorteado nesta quinta-feira, dia 23 de abril, pode transformar a vida do ganhador de forma significativa. Mas, para quem pensa em investir esse montante, entender as opções de renda fixa disponíveis no mercado é crucial. Afinal, quanto rende essa fortuna em produtos como Tesouro Direto, LCI, LCA, CDB ou até mesmo na poupança? Este artigo vai te ajudar a entender todas as possibilidades e fazer o dinheiro render mais.

Quanto rende R$ 70 milhões na poupança?

Jogo Da Velha Educativo Tabuleiro Madeira Mdf Preto Brinq...

Desbloqueie o raciocínio lógico dos seus filhos com o jogo da velha educativo de a...

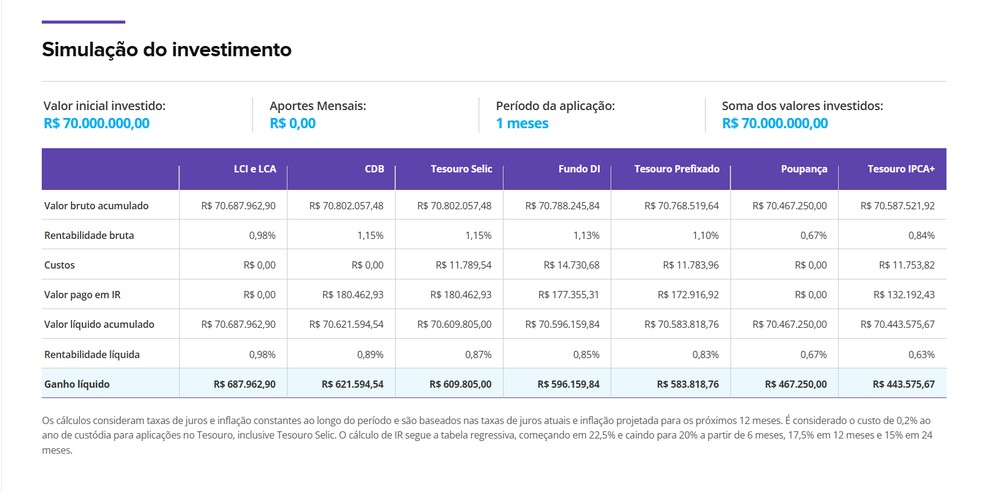

A poupança é, frequentemente, a primeira opção que vem à mente de muitos brasileiros. Hoje, a poupança oferece um rendimento de 0,5% ao mês mais a Taxa Referencial (TR), que está zerada. Assim, o rendimento líquido é de aproximadamente R$ 467 mil no primeiro mês. Embora seja um valor expressivo, essa modalidade possui uma das menores taxas de retorno, especialmente quando comparada a outros produtos de renda fixa.

LCI e LCA: Rendimento isento de Imposto de Renda

As Letras de Crédito Imobiliário (LCI) e do Agronegócio (LCA) representam uma alternativa mais atraente para quem busca isenção de Imposto de Renda. Considerando uma taxa de retorno de 98% do CDI, esses investimentos podem proporcionar um rendimento líquido de até R$ 688 mil no primeiro mês. Além disso, por não haver cobrança de IR, o valor total do rendimento vai direto para o bolso do investidor.

CDB: Uma opção flexível, mas tributada

Os Certificados de Depósito Bancário (CDB) são populares pela flexibilidade e segurança, mas estão sujeitos à tributação do Imposto de Renda. Aplicando os R$ 70 milhões em um CDB que pague 100% do CDI, o rendimento bruto seria de aproximadamente R$ 710 mil no primeiro mês. Após o desconto do IR (22,5% para aplicações de até seis meses), o valor líquido cairia para cerca de R$ 550 mil.

Tesouro Direto: Segurança e diversificação

O Tesouro Direto oferece opções diversificadas, como o Tesouro Selic, o Tesouro Prefixado e o Tesouro IPCA+. No caso do Tesouro Selic, que é um dos investimentos mais seguros do país, o rendimento líquido no primeiro mês seria próximo a R$ 525 mil, considerando a taxa Selic atual em 13,75% ao ano. No Tesouro IPCA+, que protege o capital da inflação, o retorno pode ser mais atrativo no longo prazo, mas é importante lembrar que há incidência de IR.

Fundos DI: Alternativa gerida por especialistas

Fundos DI são uma opção interessante para quem busca delegar a gestão dos investimentos a especialistas. No entanto, eles costumam cobrar taxas de administração que podem corroer parte do rendimento. Com uma taxa de administração de 0,5% ao ano, o rendimento líquido dos R$ 70 milhões seria de aproximadamente R$ 515 mil no primeiro mês.

Comparativo de rendimento: Qual a melhor opção?

Para facilitar a análise, veja abaixo uma tabela com os valores aproximados de rendimento líquido no primeiro mês para diferentes produtos de renda fixa, considerando o prêmio de R$ 70 milhões:

| Produto | Rendimento Líquido (1º mês) | Isenção de IR? |

|---|---|---|

| Poupança | R$ 467 mil | Sim |

| LCI/LCA (98% do CDI) | R$ 688 mil | Sim |

| CDB (100% do CDI) | R$ 550 mil | Não |

| Tesouro Selic | R$ 525 mil | Não |

| Fundos DI | R$ 515 mil | Não |

O impacto da inflação e do tempo na rentabilidade

É importante destacar que o tempo de aplicação influencia diretamente o rendimento de muitos produtos de renda fixa, especialmente aqueles sujeitos à tabela regressiva do Imposto de Renda. Quanto maior o prazo, menor será a alíquota de IR, o que aumenta os ganhos líquidos. Além disso, instrumentos como o Tesouro IPCA+ são indicados para proteger o capital contra a inflação, o que é especialmente relevante em um cenário de alta nos preços.

O que considerar antes de investir?

- Liquidez: Produtos como a poupança e o Tesouro Selic oferecem maior liquidez, permitindo acesso rápido ao dinheiro em caso de necessidade.

- Risco: Todos os produtos mencionados são considerados de baixo risco, mas ainda assim é importante diversificar os investimentos.

- Objetivo financeiro: Defina se o foco é curto, médio ou longo prazo. Produtos como o Tesouro IPCA+ são mais indicados para objetivos de longo prazo, enquanto a poupança ou o Tesouro Selic são melhores para reservas de emergência.

- Tributação: Prefira opções isentas de IR, como LCI e LCA, se o objetivo for otimizar o rendimento líquido.

A Visão do Especialista

Ao avaliar as opções de investimento para o prêmio de R$ 70 milhões da Mega-Sena, o ganhador deve considerar não apenas o rendimento, mas também seus objetivos financeiros, perfil de risco e necessidade de liquidez. Embora a poupança seja uma escolha simples e segura, opções como LCI, LCA e Tesouro Direto apresentam maior retorno, especialmente no longo prazo.

Para maximizar os ganhos, uma estratégia diversificada, mesclando diferentes produtos de renda fixa, pode ser a melhor solução. Consultar um planejador financeiro ou um especialista em investimentos é essencial para tomar decisões informadas e garantir que o prêmio seja bem aproveitado.

Não deixe de compartilhar esta análise com seus amigos que também sonham em ganhar na Mega-Sena. Boa sorte!

Discussão