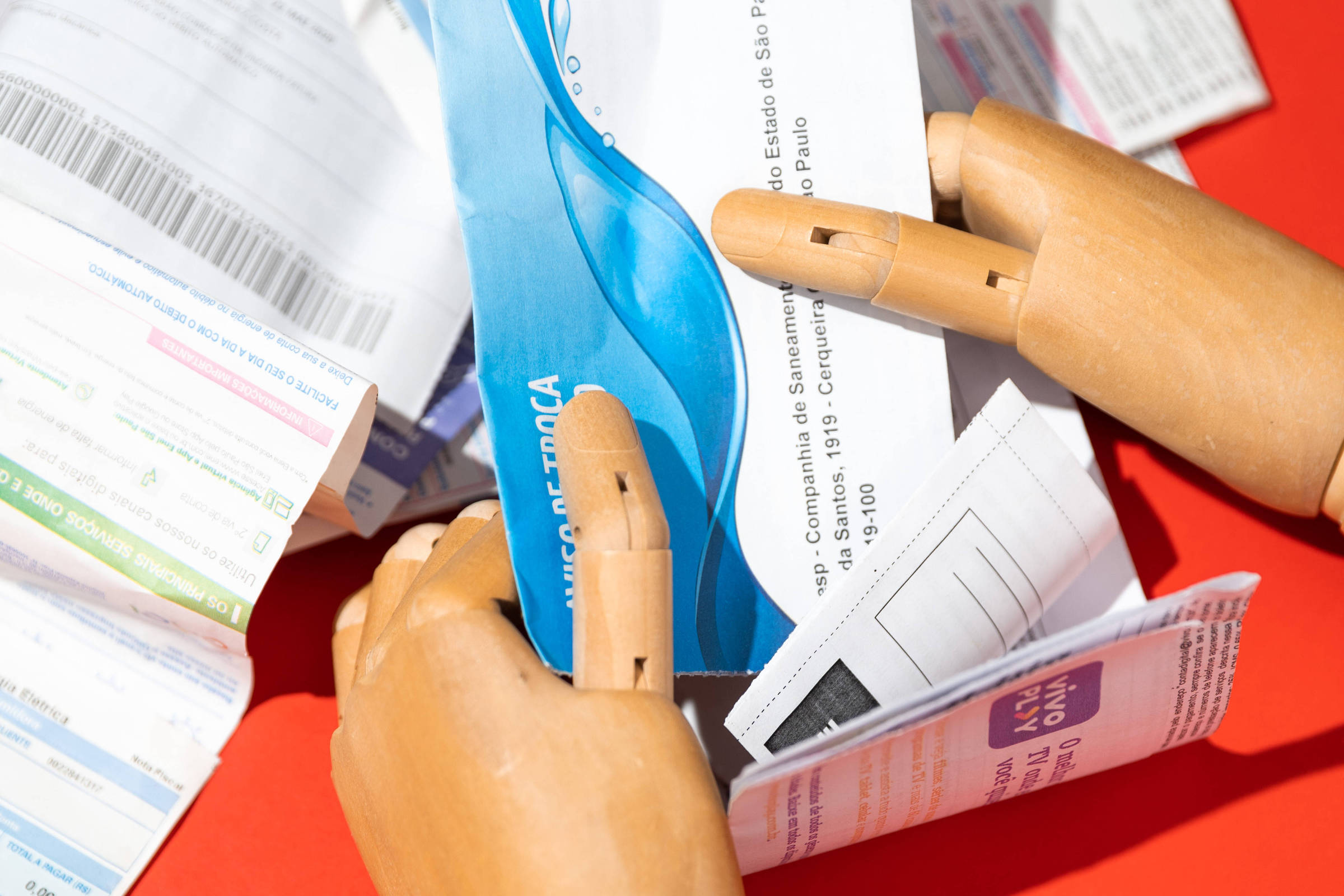

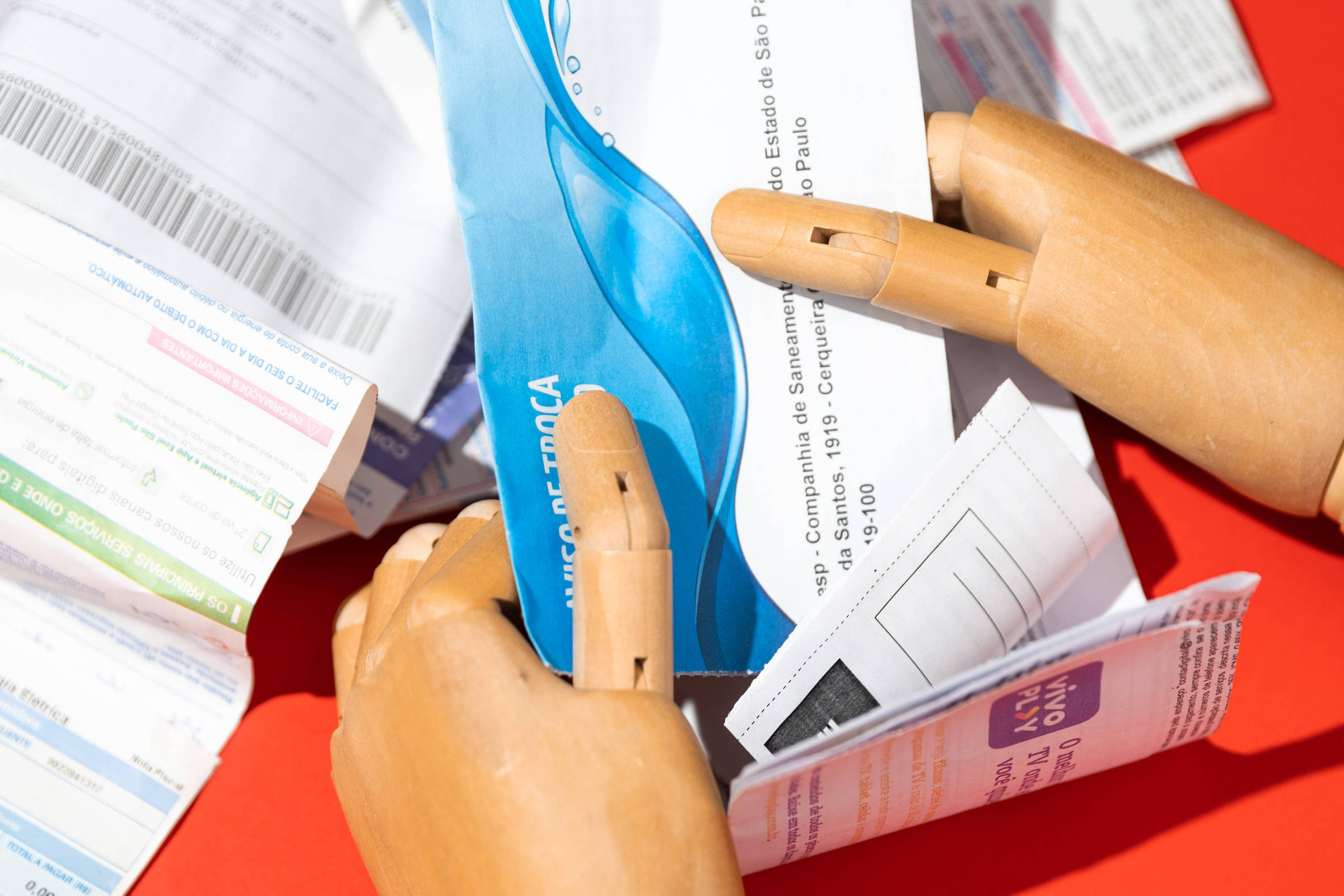

Os dados mais recentes da pesquisa Datafolha revelam um cenário preocupante para a economia doméstica brasileira: 67% dos brasileiros declaram ter dívidas financeiras, e 21% enfrentam parcelas em atraso. Além disso, o crédito rotativo, conhecido por suas altas taxas de juros, é utilizado com frequência por 27% dos entrevistados. Esses números evidenciam uma realidade de endividamento crescente, que impacta diretamente o poder de compra e a qualidade de vida das famílias.

O Perfil das Dívidas no Brasil

Máscara Facial de Argila Rosa Com Ácido Hialurônico Clear...

Transforme sua pele em um esplendor com a Máscara Facial de Argila Rosa, a solução...

Segundo a pesquisa, o tipo de dívida mais comum entre os brasileiros está relacionado a empréstimos de dinheiro com amigos e familiares, atingindo 41% dos devedores. Já o crédito parcelado no cartão de crédito representa 29% das dívidas, enquanto empréstimos bancários e carnês de lojas correspondem a 26% e 25%, respectivamente.

Outro dado alarmante é o uso frequente do crédito rotativo por 27% dos entrevistados, sendo que 5% o utilizam de forma recorrente. Vale lembrar que esta modalidade é a mais cara do mercado, com juros médios de 14,9% ao mês, segundo o Banco Central. Apesar da limitação de juros anuais implementada em 2024, a dívida no cartão de crédito ainda pode dobrar rapidamente, levando muitos à inadimplência.

Impacto no Orçamento Familiar

A pesquisa também identificou que 45% dos brasileiros vivem sob forte pressão financeira, classificados como em situação apertada ou severa, enquanto apenas 19% relataram uma vida financeira confortável. Essa dificuldade reflete diretamente em cortes drásticos nos gastos das famílias, com 64% reduzindo despesas com lazer, 60% deixando de comer fora e 52% diminuindo até mesmo a compra de alimentos.

A crise financeira também afeta o consumo de serviços básicos: 50% dos entrevistados reduziram o consumo de água, luz e gás, enquanto 38% deixaram de pagar dívidas e 38% diminuíram a compra de medicamentos. Esses números evidenciam a dificuldade de equilibrar o orçamento em um cenário de inflação e juros elevados.

O Papel do Crédito na Crise de Endividamento

Nos últimos anos, o Brasil passou por uma expansão do crédito, facilitada pela digitalização dos serviços financeiros. Segundo o Datafolha, 68% dos entrevistados concordam que as ofertas de crédito pela internet ou aplicativos facilitam o endividamento por impulso. Além disso, 51% afirmam que é difícil viver sem utilizar o cartão de crédito para equilibrar as contas do mês.

Embora o maior acesso ao crédito ofereça oportunidades de consumo e investimentos, ele também expõe um problema estrutural: a falta de educação financeira. Essa lacuna, combinada com um cenário macroeconômico desafiador, como a Selic a 14,75% e inflação anual de 4,14%, impulsiona o ciclo de endividamento.

Endividamento e Políticas Públicas

O endividamento das famílias também entrou no radar do governo federal. O atual governo anunciou medidas como programas de renegociação de dívidas e a liberação de saques extraordinários do FGTS para aliviar a pressão financeira. No entanto, o impacto dessas políticas ainda é debatido. Enquanto algumas iniciativas podem proporcionar alívio temporário, especialistas alertam para o risco de criar um ciclo vicioso de dependência de políticas de curto prazo para resolver problemas estruturais.

A Situação do Planejamento Financeiro

O levantamento também trouxe à tona a fragilidade no planejamento financeiro dos brasileiros. Apenas 44% dos entrevistados afirmaram fazer um controle detalhado de suas despesas. Outros 32% disseram ter algum tipo de controle, mas sem detalhamento, enquanto 23% admitiram que não têm qualquer tipo de planejamento financeiro.

Essa falta de organização financeira está diretamente ligada à ausência de uma reserva de emergência. Segundo a pesquisa, 66% dos brasileiros não possuem poupança, e entre os que têm, a maioria só conseguiria se sustentar por três meses ou menos em caso de perda de renda.

O Peso do Endividamento na Percepção de Bem-Estar

Além dos impactos diretos no orçamento, o endividamento tem consequências psicológicas. A pesquisa aponta que 49% dos brasileiros se sentem mal ou muito mal em relação à sua situação financeira. Essa sensação de aperto reflete-se também nas preocupações pessoais: 37% dos entrevistados citaram questões financeiras como o principal problema de suas vidas, incluindo falta de renda, endividamento e custo de vida.

Oportunidades para Reverter o Cenário

Embora o cenário seja desafiador, ele também apresenta oportunidades para mudanças positivas. Investir em educação financeira é essencial para equipar os brasileiros com ferramentas que os ajudem a tomar decisões mais conscientes. Iniciativas nesse sentido podem incluir desde programas governamentais até parcerias com instituições financeiras para oferecer cursos e consultorias gratuitas.

Além disso, rever as políticas de crédito e incentivar a criação de reservas financeiras pode ajudar a reduzir o impacto de endividamentos futuros. A simplificação e a maior transparência nos contratos de crédito também são fundamentais para evitar que consumidores caiam em armadilhas financeiras.

A Visão do Especialista

O panorama de endividamento no Brasil é um reflexo direto de desequilíbrios macroeconômicos e de uma cultura financeira que ainda carece de maturidade em diversos aspectos. Com 67% da população endividada e 21% em atraso, o impacto no consumo e na economia é evidente.

Para o cidadão, a prioridade deve ser a busca por uma reeducação financeira imediata, priorizando o pagamento de dívidas com os maiores juros, como o crédito rotativo. Já para o governo e instituições financeiras, é essencial que haja um esforço conjunto para promover a educação financeira e revisar as políticas de crédito, evitando a perpetuação de um sistema que penaliza os mais vulneráveis.

Como consumidores, é fundamental avaliar o custo-benefício de cada decisão financeira e buscar alternativas para equilibrar o orçamento, como renegociar dívidas, cortar gastos supérfluos e investir em conhecimento financeiro. Afinal, a saúde financeira é um dos pilares para uma vida mais estável e tranquila.

Compartilhe essa reportagem com seus amigos e ajude a disseminar o conhecimento sobre educação financeira no Brasil. Juntos, podemos superar esse desafio.

Discussão