Uma pesquisa recente do Datafolha revelou que 67% dos brasileiros possuem dívidas financeiras, um dado alarmante que reflete o impacto do endividamento na vida da população. Entre os entrevistados, 21% relataram estar com pagamentos atrasados, enquanto outros 41% dos que recorreram a empréstimos de amigos e familiares ainda não conseguiram quitar as dívidas. Esses números expõem uma crise financeira que afeta não apenas o bolso, mas também a qualidade de vida dos brasileiros.

O cenário macroeconômico: juros altos e inflação

Máscara Facial de Argila Rosa Com Ácido Hialurônico Clear...

Transforme sua pele em um esplendor com a Máscara Facial de Argila Rosa Com Ácido ...

A atual situação econômica do Brasil tem sido um agravante para o endividamento. Com a taxa básica de juros (Selic) fixada em 14,75% ao ano e a inflação acumulada em 4,14% nos últimos 12 meses, o crédito no país se torna cada vez mais caro. O crédito rotativo, por exemplo, apresenta uma taxa média de 14,9% ao mês, tornando essa modalidade uma das mais onerosas do mercado financeiro.

Segundo Lauro Gonzalez, professor da FGV, a alta taxa de juros e os preços crescentes dos alimentos forçam muitas famílias a recorrerem a créditos emergenciais, aumentando o nível de endividamento e comprometendo a renda futura.

Os principais vilões do endividamento

Entre os endividados, as principais modalidades de dívida são o cartão de crédito parcelado (29%), empréstimos bancários (26%) e carnês de lojas (25%). Além disso, 27% dos brasileiros afirmaram utilizar o crédito rotativo com alguma frequência, o que agrava ainda mais a situação financeira devido aos altos juros.

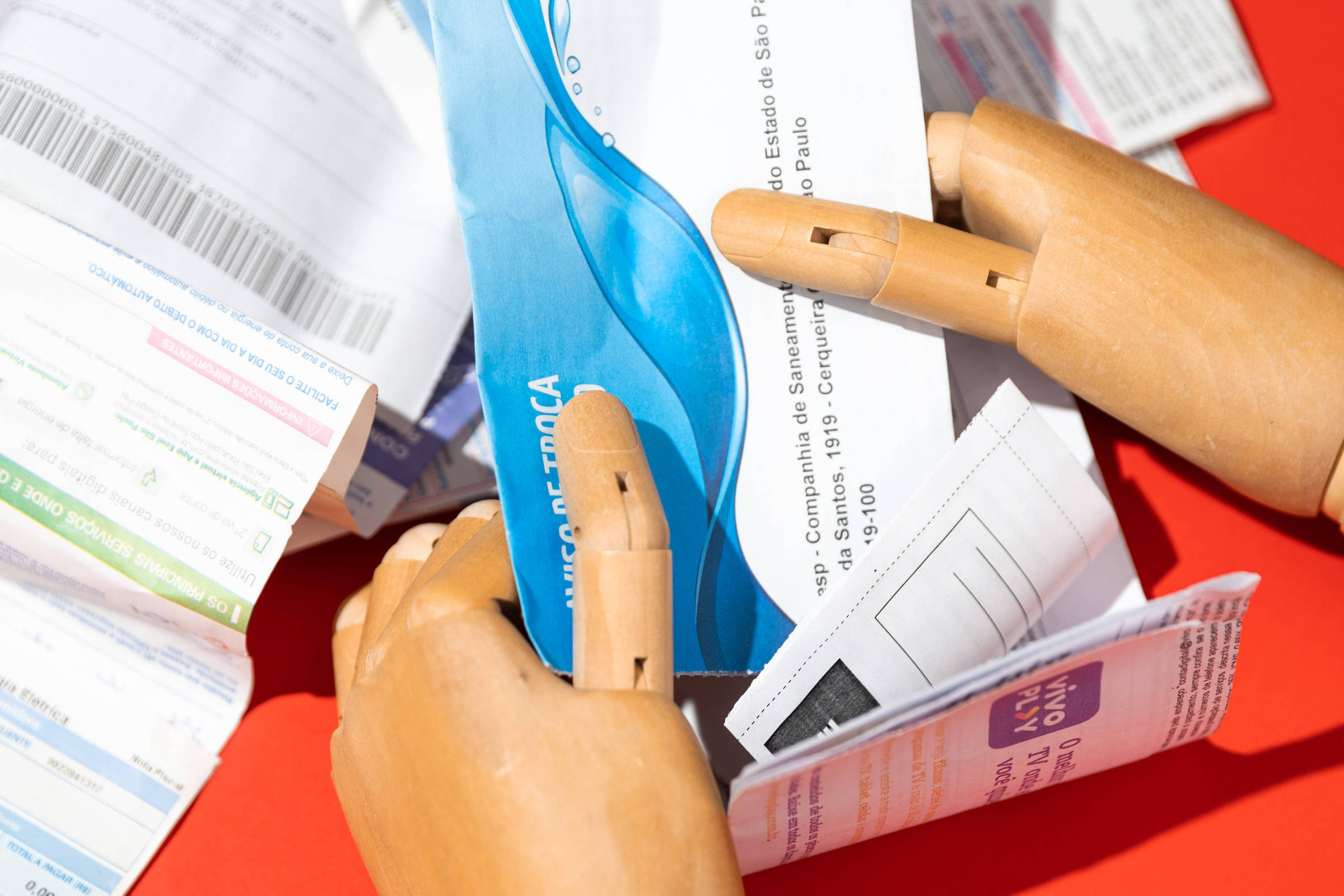

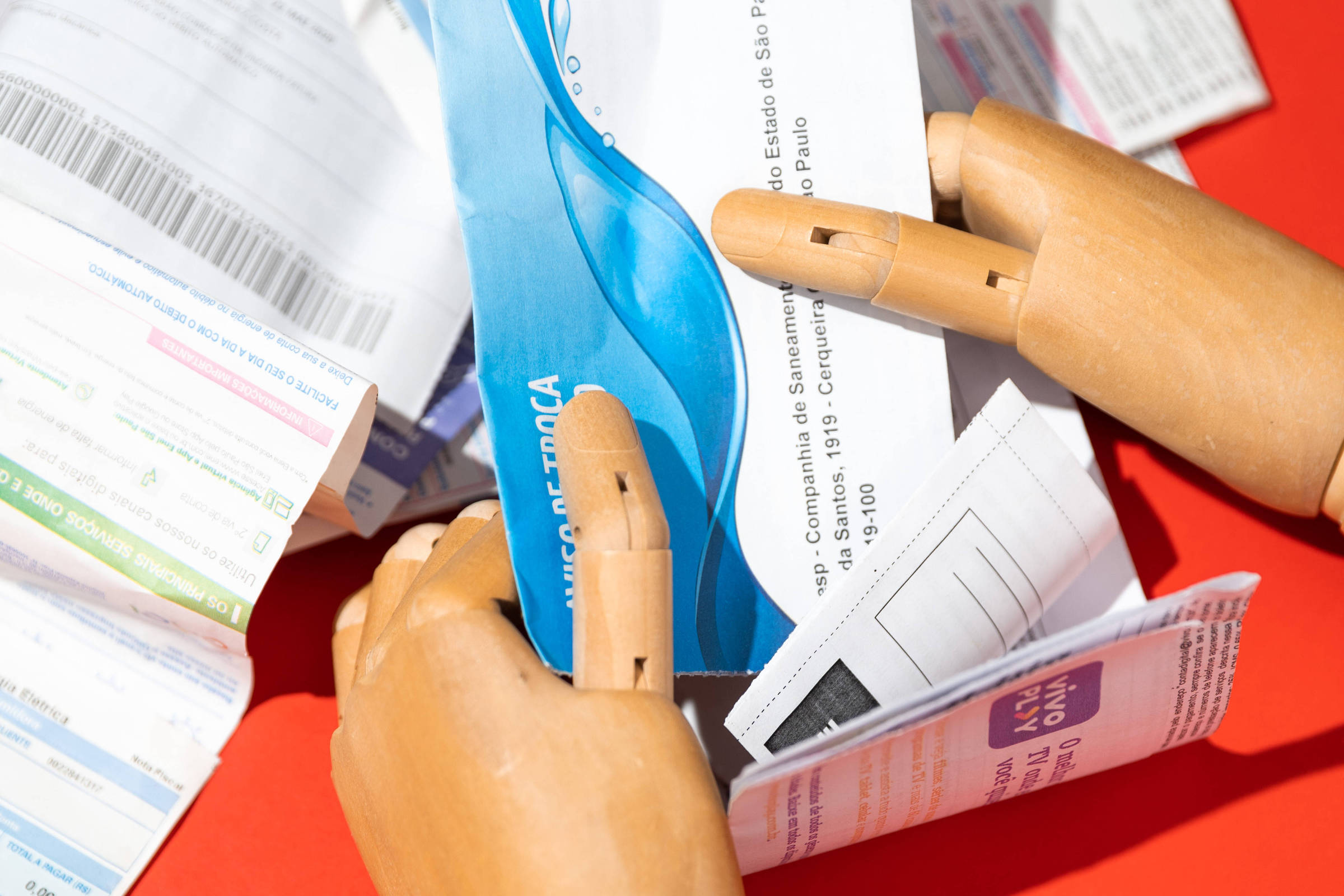

A pesquisa também apontou que 28% dos entrevistados estão inadimplentes com contas de consumo, como luz (11%), água (9%) e telefone/internet (12%). Esses números reforçam que o problema não se limita a compras de bens, mas afeta até mesmo as despesas básicas.

Impactos no consumo e mudanças de hábitos

Com o aumento das dívidas e o aperto financeiro, os brasileiros têm sido obrigados a adotar medidas drásticas para equilibrar o orçamento. Conforme o levantamento, 64% cortaram gastos com lazer, enquanto 60% reduziram as idas a restaurantes e também optaram por marcas mais baratas. Mais alarmante, 52% reduziram a quantidade de alimentos comprados, o que demonstra um impacto direto na qualidade de vida.

Outras estratégias incluem a redução do consumo de água, luz e gás (50%), o atraso no pagamento de contas (40%) e a diminuição na compra de medicamentos (38%). Essas ações reforçam o cenário de restrição financeira enfrentado por grande parte da população.

O papel do crédito e a falta de educação financeira

O crescimento da oferta de crédito no Brasil nos últimos anos, especialmente por meio de plataformas digitais, contribuiu para o aumento do endividamento. Segundo a pesquisa, 68% dos brasileiros acreditam que as ofertas de crédito online facilitam o endividamento por impulso. Essa percepção é corroborada pelo fato de que 51% dos entrevistados consideram difícil viver sem o uso do cartão de crédito para cobrir despesas mensais.

Além disso, a falta de planejamento financeiro é outro fator que agrava a situação. Apenas 44% dos brasileiros afirmam ter um controle detalhado de suas despesas, enquanto 23% não realizam nenhum tipo de acompanhamento financeiro. Essa ausência de organização dificulta a identificação de gargalos no orçamento e a tomada de decisões mais conscientes.

O impacto no mercado e na economia

O elevado nível de endividamento tem repercussões significativas na economia. Segundo Isabela Tavares, economista da Tendências Consultoria, o aumento do comprometimento de renda limita o consumo, afetando diretamente setores como o varejo e os serviços. Além disso, a inadimplência crescente representa um risco para o sistema bancário, que enfrenta desafios para gerenciar carteiras de crédito com alta exposição.

A pesquisa também destacou que 49% dos brasileiros se sentem mal ou muito mal em relação à situação financeira do país, indicando que o endividamento afeta não apenas o poder de compra, mas também a confiança do consumidor, um indicador crucial para a retomada econômica.

Medidas do governo e alternativas para os endividados

Em resposta a essa crise, o governo federal lançou programas de renegociação de dívidas e saques extraordinários do FGTS como formas de aliviar o peso financeiro sobre as famílias. Apesar de serem iniciativas positivas, especialistas alertam que essas medidas são paliativas e não atacam a raiz do problema: a necessidade de maior educação financeira e controle nos gastos.

Para os consumidores, uma abordagem prática envolve priorizar o pagamento de dívidas com juros mais altos, como o crédito rotativo, e negociar condições mais favoráveis com credores. Além disso, a criação de uma reserva de emergência, mesmo que pequena, pode fazer diferença em momentos de imprevisto.

A Visão do Especialista

Os dados do Datafolha são um reflexo de um cenário econômico desafiador, onde o endividamento se tornou quase inevitável para muitas famílias brasileiras. No entanto, é fundamental que os consumidores adotem estratégias para mitigar esses efeitos, como planejar melhor suas finanças e evitar o uso excessivo de modalidades de crédito com juros altos.

Por outro lado, o governo e o setor financeiro também têm um papel crucial nesse processo, investindo em programas de educação financeira e oferecendo linhas de crédito mais acessíveis. Sem uma ação conjunta, o número de endividados tende a crescer, comprometendo ainda mais o consumo e o bem-estar da população.

Compartilhe essa reportagem com seus amigos para que mais pessoas entendam a gravidade do endividamento no Brasil e como podem se organizar para superar essa situação.

Discussão